- · 《产业创新研究》收稿方[05/28]

- · 《产业创新研究》投稿方[05/28]

- · 《产业创新研究》征稿要[05/28]

- · 《产业创新研究》刊物宗[05/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

2021年上半年中国游戏产业深度研究,监管体系逐

作者:网站采编关键词:

摘要:一、游戏行业产业链 传统游戏联运模式可以分为研发——发行——渠道三部分,其中,研发商负责游戏立项、研发以及后期的内容更新;发行商负责游戏推广、运营和对接渠道;渠道则

一、游戏行业产业链

传统游戏联运模式可以分为研发——发行——渠道三部分,其中,研发商负责游戏立项、研发以及后期的内容更新;发行商负责游戏推广、运营和对接渠道;渠道则掌握用户入口,整合提供游戏软件下载平台。

游戏行业产业链

资料来源:公开资料整理

二、全球游戏行业发展现状

随着居民生活水平的提高,人们对精神娱乐的需求不断增长,游戏产业作为年轻一代最受欢迎的娱乐方式得到飞速发展。全球游戏产业规模庞大,数据显示,2020年全球游戏市场规模达1778亿美元,同比增长22.03%。

资料来源:Newzoo,华经产业研究院整理

三、中国游戏行业发展现状

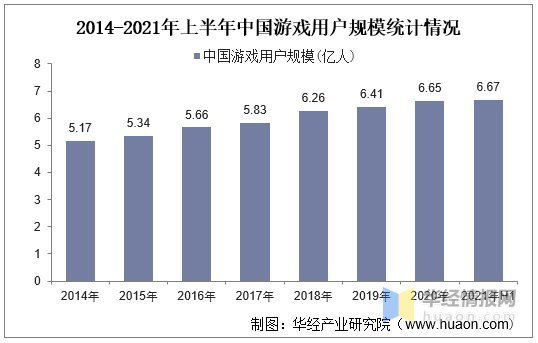

近年来,中国游戏用户规模稳中有升。据中国音数协游戏工委数据显示,2014年至2020年,用户规模从5.17亿人增长至6.65亿人,2021年上半年达6.67亿人,较2020年同期增长1.38%。

资料来源:中国音数协游戏工委,华经产业研究院整理

我国游戏市场高速增长,根据音数协游戏工委数据披露,2021年上半年中国游戏行业实际销售收入达1504.93亿元,游戏市场规模的增长主要受到移动游戏强劲拉动。

资料来源:中国音数协游戏工委,华经产业研究院整理

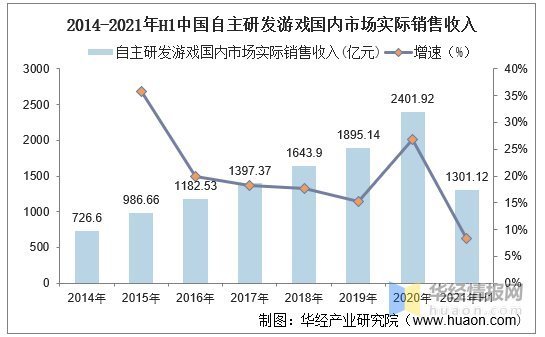

中国自研游戏规模进一步扩大。2020年自主研发游戏国内市场实际销售收入达到2401.92亿元,同比上升26.74%,2021年上半年达1301.12亿,较2020年同期增长8.3%。

资料来源:中国音数协游戏工委,华经产业研究院整理

巨大的海外市场吸引着越来越多的国内厂商出海,据统计,2020年全年中国自主研发游戏在海外市场实际销售收入达154.5亿元,同比增长33.28%,2021年上半年销售收入达84.68亿元。

资料来源:中国音数协游戏工委,华经产业研究院整理

相关报告:华经产业研究院发布的《2021-2026年中国游戏行业市场深度分析及“十四五”规划战略分析报告》

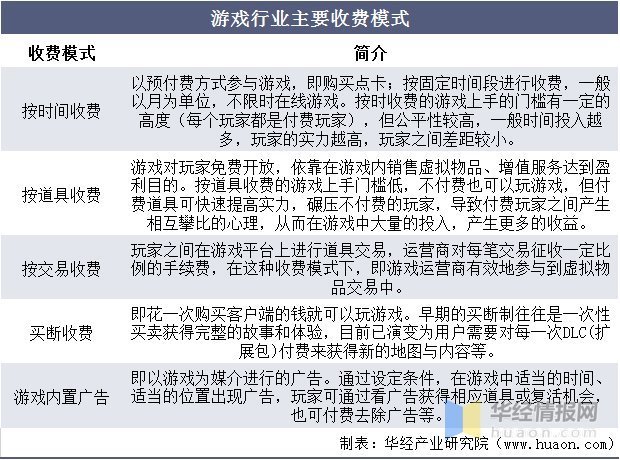

四、游戏行业主要收费模式

在游戏运营领域,运营商的收费模式主要有按照游戏时长收费、按游戏道具收费、买断收费及游戏内植入广告收费四种类型。其中道具收费方式是受国内玩家认可程度最高的网络游戏消费模式。

资料来源:公开资料整理

五、游戏行业竞争格局

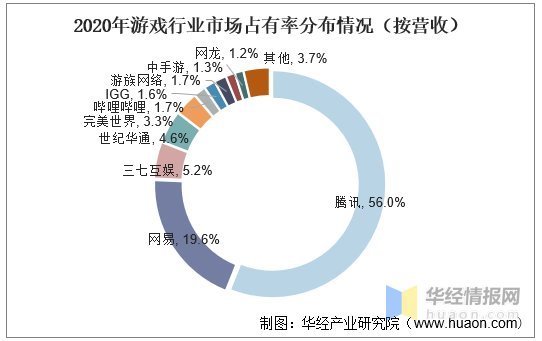

以国内游戏行业当前的整体现状来看,头部企业的竞争激烈,腾讯及网易成为我国游戏产业双雄,且其优势呈现出滚雪球式的增长趋势,主要是得益于这两家企业已有的优势地位及上市过程中积累的大量资金。游戏行业的高额利润使得产业内竞争非常激烈,各厂商与同行业对手陆续在游戏设计、服务创新、产品创新以及营销投放上竞争。

2020年,腾讯游戏业务收入为1561亿元,是目前国内唯一游戏业务年营收超过1000亿的公司,以高达56%的市场占有率排名第一;排名第二的是网易,营收占比为19.6%;三七互娱以5.2%的市场占比排名第三;而其他企业的市占率较低,均在5%以下。

资料来源:公开资料整理

六、游戏行业相关政策

游戏行业政策经历放开—收紧—完善的过程。中国正处于经济转型的过程中,大消费上则体现在从跟风式消费到创新型消费的转变,因此国家陆续出台了大量的产业相关扶持政策,而游戏作为文化产业中创新能力较强的分支,政府也予以了充分支持。但在游戏产业的发展过程中,国内出现了大量了玩法单一,以次充好,只以营利为目的的换皮游戏,同时因为缺乏分级制度和相关管理体系,未成年人沉迷网络游戏现象严重,这和国家对于消费升级的初衷背道而驰。因此2016年后游戏行业政策逐渐收紧;2018年游戏版号暂停发放,数量断崖式减少;2019-2021年,随着版号数量趋稳,国家陆续推出用户实名、未成年人防沉迷体系等,监管体系逐渐完善,行业将步入稳定发展期。

文章来源:《产业创新研究》 网址: http://www.cycxyj.cn/zonghexinwen/2022/0121/2107.html