- · 《产业创新研究》收稿方[05/28]

- · 《产业创新研究》投稿方[05/28]

- · 《产业创新研究》征稿要[05/28]

- · 《产业创新研究》刊物宗[05/28]

一、来稿必须是作者独立取得的原创性学术研究成果,来稿的文字复制比(相似度或重复率)必须低于用稿标准,引用部分文字的要在参考文献中注明;署名和作者单位无误,未曾以任何形式用任何文种在国内外公开发表过;未一稿多投。 二、来稿除文中特别加以标注和致谢之外,不侵犯任何版权或损害第三方的任何其他权利。如果20天后未收到本刊的录用通知,可自行处理(双方另有约定的除外)。 三、来稿经审阅通过,编辑部会将修改意见反馈给您,您应在收到通知7天内提交修改稿。作者享有引用和复制该文的权利及著作权法的其它权利。 四、一般来说,4500字(电脑WORD统计,图表另计)以下的文章,不能说清问题,很难保证学术质量,本刊恕不受理。 五、论文格式及要素:标题、作者、工作单位全称(院系处室)、摘要、关键词、正文、注释、参考文献(遵从国家标准:GB\T7714-2005,点击查看参考文献格式示例)、作者简介(100字内)、联系方式(通信地址、邮编、电话、电子信箱)。 六、处理流程:(1) 通过电子邮件将稿件发到我刊唯一投稿信箱(2)我刊初审周期为2-3个工作日,请在投稿3天后查看您的邮箱,收阅我们的审稿回复或用稿通知;若30天内没有收到我们的回复,稿件可自行处理。(3)按用稿通知上的要求办理相关手续后,稿件将进入出版程序。(4) 杂志出刊后,我们会按照您提供的地址免费奉寄样刊。 七、凡向文教资料杂志社投稿者均被视为接受如下声明:(1)稿件必须是作者本人独立完成的,属原创作品(包括翻译),杜绝抄袭行为,严禁学术腐败现象,严格学术不端检测,如发现系抄袭作品并由此引起的一切责任均由作者本人承担,本刊不承担任何民事连带责任。(2)本刊发表的所有文章,除另有说明外,只代表作者本人的观点,不代表本刊观点。由此引发的任何纠纷和争议本刊不受任何牵连。(3)本刊拥有自主编辑权,但仅限于不违背作者原意的技术性调整。如必须进行重大改动的,编辑部有义务告知作者,或由作者授权编辑修改,或提出意见由作者自己修改。(4)作品在《文教资料》发表后,作者同意其电子版同时发布在文教资料杂志社官方网上。(5)作者同意将其拥有的对其论文的汇编权、翻译权、印刷版和电子版的复制权、网络传播权、发行权等权利在世界范围内无限期转让给《文教资料》杂志社。本刊在与国内外文献数据库或检索系统进行交流合作时,不再征询作者意见,并且不再支付稿酬。 九、特别欢迎用电子文档投稿,或邮寄编辑部,勿邮寄私人,以免延误稿件处理时间。

2020年中国钢铁产业互联网行业研究报告

作者:网站采编关键词:

摘要:核心摘要: 传统钢铁产业链存在较大痛点,互联网对传统钢铁产业链存量的赋能空间极大。 1)供给端:供给侧结构性改革助推下,钢铁行业产能过剩问题不断优化,钢铁行业产能利用

核心摘要:

传统钢铁产业链存在较大痛点,互联网对传统钢铁产业链存量的赋能空间极大。

1)供给端:供给侧结构性改革助推下,钢铁行业产能过剩问题不断优化,钢铁行业产能利用率显著提升。但钢铁行业集中度仍较低,且产业布局不平衡,仍有较大的优化空间。

2)流通端:非结构化分销渠道在钢材销售渠道中仍占据较大比例,传统钢铁贸易流通环节信息流、物流、资金流痛点明显。

3)需求端:从钢铁行业下游需求行业分布来看,需求主要来自建筑和机械行业,占总需求的72.4%。钢铁下游需求波动性较强,受内外部宏观环境影响较大。

钢铁产业互联网价值凸显,通过构建数字化和供应链协同,解决供需错配,未来具有较大的增长潜力。

1)提质增效:引导钢铁行业健康发展,指导上游钢厂合理排产、智慧化制造,促进钢铁行业转型升级;

2)降低市场不确定性:通过数据化渗透,打破传统供应链条存在的模块分割、数据孤岛,实现信息流、物流、资金流三流合一;

3)优化流通:压缩和优化流通环节,促进钢厂和下游中小用户零单采购需求的高效对接,助力上下游企业降本增效;

4)生态共享:突破资源束缚,呈现更加开放、包容的产业业态融合。

数智化、中台化及技术应用将筑牢产业互联网平台的发展根基,生态化是产业互联网发展的高级阶段。

产业互联网驱动钢铁供应链数智化转型升级,中台化将成为产业互联网核心竞争力,技术应用将提升产业互联网平台智慧服务能力,钢铁产业互联网平台最终将从商业化规模增大演变为钢铁协同生态的扩张。

传统钢铁产业链痛点分析

行业集中度较低,产业资源优化仍有较大上升空间

2019年,中国钢铁行业 CR10集中度仅为36.8%,离工信部发布的“十三五”期间前十家钢铁企业产业集中度提高到60.0%的目标还有较大的距离。从国际对比来看,中国钢铁行业集中度明显低于美国、日本、韩国等钢铁行业集中度水平。总体来看,未来我国钢铁行业集中度还有较大的提升空间。

此外,钢铁生产环节存在科技创新驱动发展动力不足,钢企的信息技术与钢铁制造融合发展有待深化,国内钢企国际化发展“走出去”难,钢铁企业的节能环保水平参差不齐等问题。

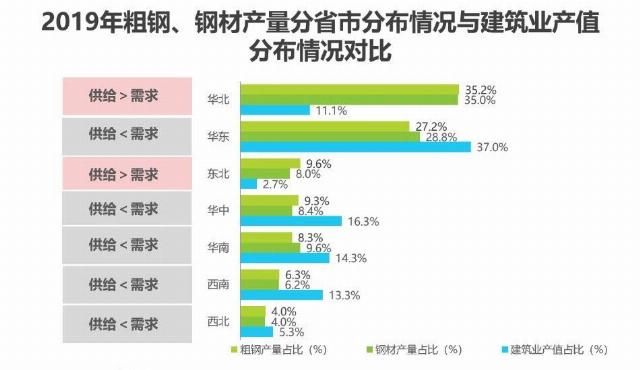

钢铁产业布局不平衡,形成“北材南运”供需结构

中国钢铁产业布局欠佳,区域间供需不平衡,北方供给大于需求,形成了“北材南运”的供需结构。钢铁生产布局主要是紧挨矿山建设钢厂,大部分钢铁企业分布在内陆地区,而中国的钢材消费市场主要集聚于经济较为发达的长三角?珠三角及环渤海区域,由此造成钢铁产地和消费市场的不完全匹配。为了实现资源匹配,通常主要有三条跨区域路线,分别是将东北资源输送到上海、广州地区,将河北资源输送到长三角和珠三角市场,将山西资源输送到两湖和云贵川地区,这催生了巨大的钢铁物流运输需求。加强沿江沿海区域的服务渗透能够有效改善供需匹配情况,在沿江沿海布局将成为钢铁行业未来趋势。

传统钢铁产业链痛点分析

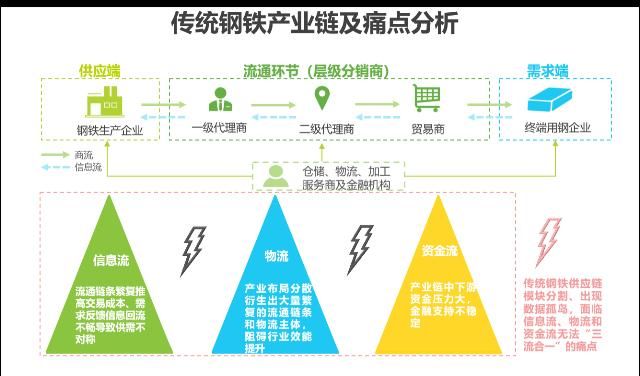

总:传统钢铁贸易流通环节信息流、物流、资金流痛点明显

中国钢铁产业布局欠佳,供需不匹配,形成了“北材南运”的供需结构,且传统的钢材流通是以“层级式”经销商代理的分销模式为主,供应链模块分割、存在信息孤岛,面临信息流、物流和资金流无法“三流合一”的痛点:

1)信息流层面,传统钢铁分销网络面临信息多层传递的痛点,同时交易流通链条繁复导致交易成本居高不下,需求反馈信息回流不畅导致钢材供给与需求不对称。

2)物流层面,产业布局分散形成复杂多样的钢铁物流困境。

3)资金流层面,产业链中下游资金压力大,金融支持不稳定。

信息流:有效信息匹配不透明、需求反馈回流不畅

传统钢铁分销网络存在商流契约不完善、定价模式单一等问题,信息流存在多层传递和需求反馈信息回流不畅的痛点,且分销商内部的高层次人才较少,传统钢铁产业链自身内生性改造升级难度大且需要较长时间。

对下游采购端来说,存在流通链条层级多、交易环节繁复、效率低下,交易成本较高、线下采购流程不透明等痛点。对上游生产端而言,存在供需信息匹配难度较大、交易不确定性强、营销模式单一等痛点。

文章来源:《产业创新研究》 网址: http://www.cycxyj.cn/zonghexinwen/2020/0911/768.html